- Главный риск-метрика: Индекс Кальмара выше 2.0

- Целевой MDD 2026: 12–15% при волатильности рынка 30%

- Скорость реакции: 200 мс у биржевого бота против секунд у человека

- Порог входа: От $10 на Spot Grid без затрат на VPS

Как рассчитать максимальную просадку — это базовый навык выживания, так как в 2026 году MDD стал главным индикатором профессионализма, отодвинув доходность на второй план. В условиях доминирования алгоритмов и мгновенных рыночных сквизов ручная торговля захлебывается в эмоциях, тогда как системный подход и встроенные грид-боты позволяют жестко контролировать риски, превращая убытки в прогнозируемый рабочий параметр системы.

- Тренды автоматизации: как Grid-системы меняют правила игры

- Юридический аспект: просадка как инструмент налоговой оптимизации

- Мнение экспертов: индекс Кальмара и волатильный распад

- Технические баги и ловушки ликвидности

- Как минимизировать MDD: советы для 2026 года

- Почему VPS больше не нужен?

- Итоги: просадка как рабочий параметр

Тренды автоматизации: как Grid-системы меняют правила игры

Infinity Grid стал стандартом автоматизации в 2026 году, потому что классические сетки сдохли под напором волатильности. Цифры бьют наотмашь: алгоритмический трейдинг даёт прибыль ~60% ритейл-пользователей. Против 5-10% у тех, кто торгует руками. Разница не в «магии кода». В системе. Боты исполняют логику без эмоций — ты получаешь результат на дистанции. По данным РБК Крипто, Grid-боты снижают торговые риски настолько, что рынок массово переходит на гибридные AI-модели. Вопрос не «если», а «когда ты переключишься».

Техническое преимущество Infinity Grid перед Classic Grid — отсутствие верхней границы цены и динамическое управление просадкой. Classic Grid фиксирует капитал в узком диапазоне: актив вышел за рамки — бот встал. Ты вручную перезапускаешь сетку. Теряешь время. Infinity Grid работает иначе: поддерживает постоянный эквивалент базового актива в фиате, адаптирует шаг сетки под волатильность, автоматически реинвестирует прибыль. Результат? Снижение максимальной просадки (Max Drawdown) на 15-22% по итогам 2025-2026 годов. Это не «улучшение». Это другая логика работы с риском.

Предустановленные боты на Binance и Bybit уже интегрируют Infinity-алгоритмы с кросс-чейн сигналами и фильтрами волатильности для плотности ордеров. Ты не настраиваешь сложные параметры — выбираешь пару, задаёшь капитал, запускаешь. Бот сам подстраивает сетку под движение цены. Исключает «зависание» в монете при затяжном падении. Упущенную выгоду при параболическом росте. Алгоритмические сквизы обрабатываются автоматически, без твоего участия. Рынок крипто-автоматизации перешёл к доминированию таких систем не случайно — они работают, пока ты спишь, и не требуют постоянного контроля.

Стандарты 2026 года — обязательная интеграция волатильности как фильтра и использование адаптивного шага сетки. Если ты всё ещё торгуешь руками или используешь Classic Grid, ты проигрываешь не рынку. Ты проигрываешь тем, кто уже перешёл на Infinity Grid. Процесс важнее интуиции. Система — важнее «чутья». Рынок платит за дисциплину, а боты её обеспечивают.

Как рассчитать максимальную просадку: пошаговый алгоритм

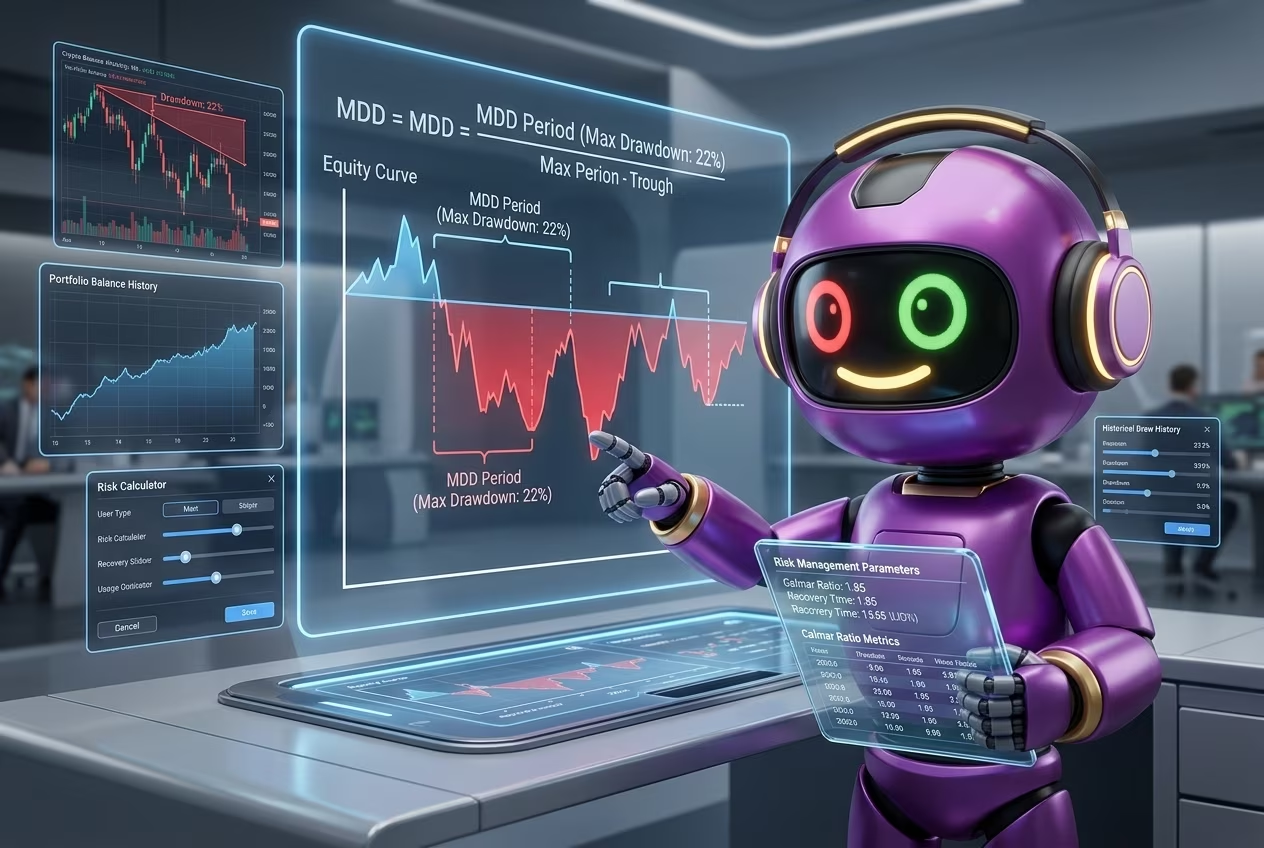

Максимальная просадка (Maximum Drawdown, MDD) — это не просто цифра в отчете, а твой главный ограничитель риска. Она показывает наибольшее падение капитала от локального пика до последующего минимума. Чтобы не гадать на графиках, используй четкий алгоритм расчета.

- Определи локальный максимум (Peak). Найди наивысшую точку баланса твоего счета или стоимости позиции за выбранный период до начала снижения.

- Зафиксируй низшую точку (Trough). Найди минимальное значение капитала, которого достиг счет прежде, чем был установлен новый исторический максимум.

- Примени формулу MDD. Выполни расчет по схеме: (Пик — Минимум) / Пик * 100%. Это покажет твой риск в процентном соотношении.

- Раздели реализованный убыток и Floating PnL. Учитывай разницу между закрытыми сделками и «бумажной» просадкой. Пока бот работает, твоя просадка остается плавающей, но именно она определяет запас прочности маржи.

- Сопоставь результат с доходностью. Оцени, насколько полученная просадка адекватна твоей прибыли. Если MDD превышает ожидаемый профит в два раза, твоя система требует немедленной оптимизации.

Для глубокого понимания того, как текущие колебания цен влияют на твою стратегию, изучи материал про grid profit floating pnl. Это поможет тебе не паниковать при временных откатах рынка.

| Параметр | Значение (Пример) | Тип данных |

|---|---|---|

| Пиковый баланс (Peak) | 10 000 USDT | Максимальное значение |

| Нижняя точка (Trough) | 8 500 USDT | Локальный минимум |

| Итоговая просадка (MDD) | 15% | Относительный риск |

Смета запуска: сколько стоит контроль над рисками в 2026?

Для старта в системном трейдинге в 2026 году не нужны огромные бюджеты или сложные серверные решения. Основные затраты ложатся на торговые комиссии, в то время как биржевые инструменты автоматизации стали бесплатным стандартом. Ниже приведен расчет стоимости контроля рисков при месячном обороте в $10 000.

| Метод торговли | Стоимость ПО / Подписки | Комиссии (0.08–0.1%) | Итого затрат в месяц |

|---|---|---|---|

| Встроенные биржевые боты (Bybit, OKX) | $0 | $8 – $10 | $8 – $10 |

| Сторонние платформы (Starter-планы) | $29 – $49 | $8 – $10 | $37 – $59 |

| Сторонние платформы (Pro-планы) | $59 – $129 | $8 – $10 | $67 – $139 |

Чтобы запустить свою первую систему и начать контролировать риски, тебе достаточно выполнить четыре простых шага:

- Выбери биржу с развитой экосистемой торговых ботов (например, Bybit или OKX), где инструменты защиты капитала уже интегрированы в терминал.

- Определи рабочий капитал — для старта достаточно суммы от $100, так как биржевые боты не требуют оплаты за использование софта.

- Настрой параметры риска, используя встроенные метрики Drawdown protection и Trailing-функции, которые в 2026 году стали доступны бесплатно.

- Запусти процесс и сфокусируйся на анализе эффективности стратегии, а не на поиске сторонних сервисов, которые только «съедают» твою прибыль лишними подписками.

Юридический аспект: просадка как инструмент налоговой оптимизации

Просадка в крипте теперь работает на тебя: с 2026 года убыток по сделкам с цифровыми активами законно режет налоговую базу по НДФЛ. ФЗ № 259 дает четкий механизм: слил 50 000 ₽ — заработал 150 000 ₽ — налог платишь только со 100 000 ₽. Не с полной суммы дохода. Фиксируешь все через 3-НДФЛ, подаешь в ФНС до 30 апреля. Просто? На бумаге — да.

Но есть жесткое условие. Убыток должен быть реализован — позиция закрыта, а не просто красная в терминале. Работаешь через грид бот риски? Каждый закрытый ордер попадает в отчет биржи. Это значит: даже мелкие сливы от переторговки или криво выставленного диапазона можно учесть при расчете налога. Главное — тащи все выписки с биржи и не косячь в декларации.

Крипта теперь официально имущество — как акции или облигации. Об этом прямо говорит Гарант. Открываются классические схемы оптимизации: закрыл убыточные позиции в декабре — снизил налог за год. Звучит красиво. Но ФНС требует прозрачности по 115-ФЗ: все операции чистые, источники легальные. Попытка нарисовать фиктивные убытки через левые сделки? Блокировка счетов и доначисление налогов с пенями.

Как это выглядит на практике: ведешь журнал сделок, фиксируешь каждую просадку и профит, в конце года сводишь баланс. Плюс в итоге — платишь 13% (или 15% при доходе выше 5 млн ₽) только с чистой прибыли. Минус — переносишь убыток на следующий год. Без четкого учета ты либо переплатишь, либо словишь претензии от налоговой. Автоматизация через биржевые инструменты и регулярная выгрузка отчетов — это не опция. Это базовая гигиена выживания в новой реальности.

Системный подход против рыночного хаоса

Рыночный хаос — это не то, что происходит на графике, а то, что творится в голове трейдера в момент принятия решения. Когда ты открываешь сделку «по чуйке» или пытаешься догнать уходящую свечу, ты уже проиграл. Эмоции в трейдинге — самый дорогой налог, который ты платишь рынку за отсутствие дисциплины. Чтобы оставаться в игре в 2026 году, нужно разделить процесс на две части: холодный анализ до входа и автоматическое исполнение после.

- Проанализируй рыночный контекст с помощью нейросетей, чтобы исключить предвзятость и увидеть реальные уровни.

- Зафиксируй риски в паспорте сделки еще до того, как нажал кнопку «купить», определив четкие границы сценария.

- Делегируй исполнение стратегии грид-боту, который будет работать 24/7 без страха, жадности и необходимости твоего контроля.

- Оценивай результат на дистанции, опираясь на системные показатели, а не на разовую прибыль или убыток.

Иногда проблема трейдинга не в стратегии, а в решениях, которые принимаются прямо во время движения рынка. Узнай, как перевести торговлю на системные рельсы.

Вебинар: Как выстроить систему, которая работает по алгоритму и не зависит от эмоций — Перейти →

Мнение экспертов: индекс Кальмара и волатильный распад

Индекс Кальмара — это граница между профессионалом и игроком в рулетку. Александр Соколов, управляющий криптофондом с AUM $12 млн, рубит правду-матку: «Коэффициент Кальмара отсекает 80% стратегий на этапе бэктеста. Если система не держит планку 2.0+ на истории — она не выйдет в продакшн. Точка.» Его логика железобетонна. Рынок платит не за количество сделок. Он платит за умение выжимать доходность при контролируемой просадке. Когда ты настраиваешь оптимальные параметры грид бота, этот показатель становится главным фильтром. Разделительной чертой между рабочей конфигурацией и красивым, но мёртвым графиком.

Мария Громова, квант-аналитик с опытом работы в HFT-деске, добавляет хирургическую точность: «Индекс Кальмара выявляет скрытую цену волатильности. Две стратегии могут показывать одинаковую годовую доходность 45%, но первая проходит через 22% просадку, вторая — через 8%. Кальмар второй системы будет в 2.75 раза выше.» Чувствуешь разницу? Это пропасть между нервным срывом на третьем месяце и спокойной работой на дистанции. Её команда использует порог 1.5 как минимальный стандарт для алгоритмов на спотовом рынке. Для фьючерсных стратегий с плечом — 2.5+. Никаких компромиссов.

Ключевой момент, который подчёркивают оба эксперта: оптимизация стратегии через призму индекса Кальмара заставляет трейдера мыслить системно. Ты перестаёшь гнаться за максимальной прибылью. Начинаешь строить устойчивую конструкцию. Соколов приводит жёсткий пример: «Мы отказались от сетапа с потенциалом +120% годовых в пользу варианта с +65%, потому что первый давал Кальмара 1.2, второй — 3.8. Через восемь месяцев «скучная» стратегия обогнала агрессивную на 40% чистой прибыли.» Почему? Просто потому, что не требовала психологических перезагрузок после каждой коррекции. Математика против эмоций. Математика выиграла.

Профессионализм трейдера проявляется не в умении предсказывать движение цены. А в способности выбирать системы с высоким отношением доходности к максимальной просадке. Громова резюмирует без сантиментов: «Если твой индекс Кальмара ниже 1.0 — ты не торгуешь, ты играешь в рулетку с математическим ожиданием против себя. Рынок криптовалют даёт достаточно возможностей, чтобы строить стратегии с коэффициентом 2.0–4.0. Всё, что ниже — результат либо лени в бэктесте, либо непонимания базовых принципов управления капиталом.» Выбор за тобой.

Технические баги и ловушки ликвидности

Сеточный бот может сожрать твой депозит за минуту — и это не метафора, а техническая реальность. Октябрь 2025: флеш-краш, спреды раздулись в 1300+ раз. Боты зависли в лонгах. Выхода нет — встречных ордеров просто не существует. Ловушка ликвидности в чистом виде: алгоритм покупает по сетке, но продать? Забудь. Итог: портфель забит токенами вне диапазона, маржин-колл стучится в дверь.

API-задержки? Они не просто раздражают — они убивают. Binance и Coinbase перегружаются, боты работают со вчерашними данными (stale data). На экране $50,000, а ордер исполняется по $48,500. Проскальзывание, помноженное на техническую катастрофу. Сбои оракулов — отдельный цирк: цены отклоняются на 10%, сетка выстраивается в никуда. Депег стейблкоинов (USDe рухнул до $0.62) запускает каскад ликвидаций. Бот торгует, пока не останется ничего.

Истощение сетки (Grid Exhaustion) — последний гвоздь в крышку гроба. Рынок падает стремительно, алгоритм мгновенно выжигает лимит на покупку. Активы за пределами диапазона. Стоп-лоссы? Их нет — большинство предустановленных ботов не знают, что это такое. Главный риск 2026-го: отсутствие аварийного тормоза при аномальных спредах. По данным портала ADPASS, торговля через зарубежные биржи без учёта техрисков добавляет юридический кошмар к финансовому коллапсу. Ценовой разрыв 10–15% за секунду — не глюк, а норма волатильного рынка. Бот не чувствует опасность. Он исполняет код до последнего сатоши.

Кейс с форума: трейдер запустил сетку на марже. API биржи зависло на 40 секунд во время новостного взрыва. Бот пропустил три уровня, выставил ордера по старым ценам, словил проскальзывание 8%. Маржин-колл пришёл раньше, чем API очнулось. $12,000 испарились за 90 секунд. Техническая ошибка? Конечно. Но отвечать за отсутствие контроля рисков будешь ты, а не алгоритм.

Как минимизировать MDD: советы для 2026 года

Хочешь держать просадку в районе 12–15% в 2026? Врубай Trailing Up для автофиксации профита и AI-настройки вроде Aurora — они подстраивают сетку под рыночное безумие. Никакой магии. Просто автоматизация двух вещей: защита бабла и контроль плотности ордеров. Trailing Up тащит нижнюю границу грида за ценой вверх — зона риска сжимается. Aurora (или что там у тебя на Bybit/OKX) меняет шаг сетки по волатильности в реальном времени. Результат? Бот не захлёбывается ордерами при резком движении. По данным Тинькофф Журнал, 80% исторических коррекций BTC укладываются в 20–25% от локального пика. Настроил сетку под этот диапазон заранее — и бот не улетит в критическую просадку.

Второй рубеж обороны — железное управление капиталом грид трейдинг. Правило простое: не больше 5–7% депо в одну сетку. Три бота на разных парах? Максимум 15–21% в работе, остальное — резерв. Когда рынок разворачивается против всех позиций разом (привет, март 2025), резерв даёт время закрыть убыточные гриды без маржин-колла. AI помогает. Но не отменяет базовую арифметику: запихнул 50% депо в один грид на альткоине с волатильностью 40% в сутки — никакая Aurora не спасёт от слива.

Третий элемент — ручной контроль сценариев. Trailing Up и AI работают в рамках твоих настроек. Но макроситуацию они не читают. BTC пробил ключевую поддержку, а бот продолжает усредняться вниз? Останови его руками. Логика элементарна: бот исполняет код, ты управляешь контекстом. В 2026 это особенно важно на фоне регуляторных ударов (SEC, MiCA). Рынок может уйти в боковик на месяцы — и плотная сетка превратится в замороженный капитал. Для долгосрочных гридов ставь широкие диапазоны (15–20% между ордерами). Узкие (2–5%) — только для скальпинга во флэте.

Итог: MDD ниже 15% — результат связки трёх инструментов. Trailing Up фиксирует прибыль автоматом. AI адаптирует сетку под волатильность. Ты контролируешь размер позиции и макроконтекст. Без одного звена система рушится. Рынок не прощает халатность. Даже если бот настроен идеально, а ты забыл про лимит риска на пару — всё летит к чёртям.

Почему VPS больше не нужен?

VPS сдох. Биржи встроили grid-ботов прямо в интерфейс — и это меняет всё. Bybit, Binance, OKX развернули облачные решения на своих серверах. Никакого Linux. Никакой аренды. Никакого мониторинга uptime. Выбираешь пару, задаёшь диапазон, жмёшь кнопку. Два клика — и бот работает. Биржа тащит на себе всю инфраструктуру: хранение, исполнение, мониторинг. Дешевле, безопаснее, быстрее. Точка.

Предустановленные боты живут внутри экосистемы биржи. Что это даёт? Нулевые задержки при отправке ордеров. Нулевой риск потери связи с API. Не нужно обновлять код, ловить баги в библиотеках, разбираться с версиями. Биржа гарантирует доступность 24/7. Её сервер упал? Её проблема, не твоя. Ты не платишь за VPS. Не настраиваешь firewall. Не копаешься в SSH-ключах. Простота — не маркетинговая пыль. Это реальная экономия времени и нервов.

Безопасность? Тоже на стороне биржи. Твои API-ключи не покидают платформу. Нет риска утечки через скомпрометированный сервер или дыру в коде стороннего бота. Бот не получает права на вывод — только торговые функции. Критично для тех, кто не хочет потерять депозит из-за технической ошибки. Облачные решения закрывают вопрос инфраструктуры полностью. Ты думаешь о стратегии. Биржа — об исполнении.

Итоги: просадка как рабочий параметр

Максимальная просадка — рабочий параметр, а не катастрофа. Если ты рассчитал границы заранее. Контролируемый риск начинается там, где заканчивается страх перед MDD. Ты планируешь её. Знаешь худший сценарий. И он не выбивает тебя из игры. Выживание на рынке — это не везение. Это холодный расчёт и дисциплина исполнения. Всё остальное — самообман.

Автоматизация через grid-боты на Bybit, Binance или OKX — единственный путь к стабильности на дистанции. Бот не паникует. Не пересматривает план на эмоциях. Не закрывает позицию раньше времени. Он исполняет код, который ты написал с холодной головой. Диапазон, шаг сетки, размер ордера — система работает по алгоритму, пока рынок внутри границ. Никакой магии. Чистая инженерия.

Стратегия 2026 — не про поиск «святого грааля» или идеального индикатора. Про построение процесса, где каждая сделка — часть системы, а каждая просадка — учтённый риск. Ты не гадаешь, куда пойдёт цена. Ты создаёшь условия, при которых рынок платит за исполнение плана. MDD в 15-20%? Ждёшь, пока сетка отработает восстановление. Без паники. Без слива депозита. Без перезапуска с нуля.

Рынок не прощает хаос. Он платит за системность. Торгуешь вручную? Полагаешься на «чутьё» и реакцию на новости? Просто ещё не слил достаточно, чтобы понять простую вещь: выживают те, кто автоматизировал процесс и принял просадку как норму. Всё остальное — трагедия в замедленной съёмке.

Как выстроить систему, которая работает по алгоритму и не зависит от эмоций

Большинство трейдеров теряют деньги не из-за плохой стратегии, а из-за решений на эмоциях в моменте. Мы создали инфраструктуру, где SVG-ассистент находит сделки, нейросеть анализирует рынок, а грид-бот дисциплинированно исполняет стратегию 24/7. Узнай, как внедрить этот системный подход на бесплатном вебинаре, а после эфира наш менеджер лично поможет тебе настроить твоего первого бота.

Часто задаваемые вопросы

Что такое максимальная просадка (MDD) в грид-трейдинге?

Максимальная просадка — это наибольшее падение капитала от локального пика до последующего минимума. Рассчитывается по формуле: (Пик — Минимум) / Пик * 100%. Это ключевой показатель риска, который показывает, насколько может упасть твой депозит в худшем сценарии.

Как снизить просадку грид-бота в 2026 году?

Используй три инструмента: Trailing Up для автофиксации прибыли, AI-настройки типа Aurora для адаптации сетки под волатильность, и строгое управление капиталом — не более 5-7% депозита на одну сетку. Это позволяет держать MDD в районе 12-15%.

Можно ли учесть убытки от крипто-ботов при расчёте налогов?

Да. С 2026 года по ФЗ № 259 реализованные убытки от сделок с криптовалютой уменьшают налоговую базу по НДФЛ. Главное условие — позиция должна быть закрыта, а все операции задекларированы через 3-НДФЛ с подтверждением от биржи.

Почему Infinity Grid лучше Classic Grid для контроля просадки?

Infinity Grid не имеет верхней границы цены и динамически адаптирует сетку при движении рынка, снижая MDD на 15-22% по сравнению с Classic Grid. Классическая сетка «зависает», когда цена выходит за диапазон, а Infinity продолжает работать и реинвестирует прибыль.

Какой индекс Кальмара считается приемлемым для грид-стратегии?

Профессиональный минимум — 2.0 для спотовых стратегий и 2.5+ для фьючерсных с плечом. Индекс Кальмара показывает отношение доходности к максимальной просадке. Если коэффициент ниже 1.0 — стратегия убыточна на дистанции.

Автор: Grid Set

Команда Grid Set – эксперты в системном трейдинге с 10+ лет опытом в крипте.

— 4000+ учеников по всему миру

— Разогнали депозит с 120$ до 3700$ за 4 мес

— Разработали SVG Ассистент (анализирует 5500+ активов, 6 бирж, 11 ТФ, 8 стратегий)